Einleitung

Kennt ihr das Lied „Wir versaufen unser Oma ihr klein Häuschen“? Der Komiker Robert Steidl hat dieses Lied 1922 geschrieben, als die Inflation sehr hoch war.

Als ich jung war, dachte ich, das sei ein Faschingslied. Man konnte so schön dazu schunkeln.

Jemand erklärte mir dann, dass das Lied gar nicht so lustig war. Es hat einen ernsten Hintergrund: Die Inflation. Sie galoppierte bis 1923 nur so davon. Man nannte das Hyperinflation. Nach dem folgenden Link

Währungsverfall im Jahr 1923 | bavarikon

kostete ein Laib Brot im Mai 1923 knapp 500 Mark, im Juli 1923 bereits über 2.000 Mark. Anfang Oktober schnellte der Preis auf 14 Millionen und betrug dann im November etwa 5 Milliarden Mark.

Nach dem Hit von Steidl reichte der Wert des kleinen Häuschens der Oma gerade noch dafür aus, um sich mal so richtig zu betrinken und all die Not der Zeit zu vergessen.

Die Hyperinflation war eine Folge des 1. Weltkriegs und der Reparationszahlungen, die Deutschland damals entrichten musste.

Gott sei Dank, sind wir von diesen Zeiten heute weit entfernt. Aber merkbare Inflationsraten hatten wir auch in den letzten Jahren.

Vor diesem Hintergrund lohnt es sich, einmal den Zinseszinseffekt anzuschauen. Denn dieser wirkt nicht nur beim Sparen, sondern auch in Zeiten der Inflation.

Wir sollten den Zinseszinseffekt einfach verstehen.

Was bedeutet Zinseszinseffekt? Und was ist eine Inflation? Wie wirkt der Zinseszinseffekt beim Sparen? Wie wirkt er sich in einer Inflation aus? Kann man den Zinseszinseffekt berechnen? Gibt es dafür Rechner? Wer kümmert sich im Staat um die Inflation?

Im Folgenden werden diese Fragen beantwortet.

Der Zinseszinseffekt beim Sparen

Zunächst zum Zinseszinseffekt auf Geldkonten. Was ist das?

Du legst Geld auf ein Spar-, Tagesgeld- oder Festgeldkonto und erhältst von deiner Bank oder Sparkasse darauf Zinsen. Wenn du das Geld länger anlegst, werden nicht nur der Anlagebetrag, sondern zusätzlich auch die Zinsen darauf verzinst. Denn normalerweise werden die Zinsen am Jahresende dem Anlagebetrag gutgeschrieben. So bekommst du im Jahr darauf nicht nur Zinsen auf den Anlagebetrag, sondern auch Zinsen auf die Zinsen. Das nennt man Zinseszinsen.

Angenommen, du hast einen Betrag von 5.000 Euro, den du 5 Jahre lang zu 5% Zinsen angelegt:

| Betrag | Zins 5% | Mit Zinseszinsen | ||

| 1.Jahr | 5.000 | 250 | 5.000 | 250 |

| 2. Jahr | 250 | 5.250 | 263 | |

| 3. Jahr | 250 | 5.513 | 276 | |

| 4. Jahr | 250 | 5.788 | 289 | |

| 5. Jahr | 250 | 6.078 | 304 | |

| Summe | 6.250 | 6.381 | ||

Wenn es nur Zinsen auf die 5.000 Euro gäbe, hätte man am Ende eines jeden Jahres 250 Euro Zinsen und am Ende eine Summe von 6.250 Euro. Dadurch, dass die Zinsen aber jedes Jahr dem Anlagebetrag zugeschlagen werden (beide letzten Spalten), ist die Summe am Ende 6.381 und nicht nur 6.250 Euro.

Mit dem Zinseszins wächst dein Geld, je länger du es anlegst und je höher der Zinssatz ist, exponentiell (= beschleunigt) und nicht nur linear (= geradlinig). Denn du erhältst jedes Jahr auf einen höheren Betrag Zinsen, weil nicht nur der Anlagebetrag, sondern faktisch auch die Zinsen darauf verzinst werden.

Dafür ein weiteres Beispiel: Du legst 15.000 Euro zu einem Zinssatz von 5% für 4 Jahre an. Dein Endkapital beträgt dann nicht 18.000 (15.000 plus 4 mal 750 Zinsen für jedes Jahr), sondern wegen des Zinseszinseffektes 18.232,59 Euro (also um 232,59 Euro mehr).

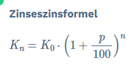

In der Mathebibel steht folgende Zinseszinsformel:

Dabei ist:

Vielleicht kannst du das nicht allein ausrechnen, man sollte die Formel aber zumindest einmal gesehen haben. Natürlich gibt es auch Rechner, mit denen man die Zinseszinsen berechnen kann.

Mit einem Zinseszinsrechner (im Folgenden der von www.finanzfluss.de , es gibt natürlich auch andere Rechner) ist das einfacher zu berechnen

Zinseszinsrechner: Zinsen einfach berechnen

Bei 2% Zinsen auf 50.000 Euro werden in 10 Jahren 60.950 Euro, in 20 Jahren 74.297 Euro und in 30 Jahren 90.568 Euro. Bei nur einem Prozent mehr Zinsen, also 3 %, auf 50.000 Euro, werden in 10 Jahren 67.196 Euro, in 20 Jahren 90.306 Euro und 30 Jahren 121.363 Euro. Bei 4% Zinsen auf 50.000 Euro werden in 10 Jahren 74.012 Euro, in 20 Jahren 109.556 Euro und in 30 Jahren 162.170 Euro.

Bei dem obigen Rechner kannst du in einem Diagramm den Zinseszinseffekt sehr gut nachvollziehen. Es lohnt sich daher, wenn du deine eigenen Berechnungen machst.

Zinseszinsen sind bei der Geldanlage daher sehr erfreulich. Denn je länger man anlegt und je höher der Zinssatz, je höher wird der Zinseszins und je höher wird der Endbetrag.

Zinseszinseffekt und Inflation

Ganz so toll, wie es zunächst aussieht, ist der Zinseszinseffekt aber nicht. Denn, wie bereits eingangs erwähnt, verfällt dein Geld durch den Zinseszinseffekt bei einer hohen Inflation genauso schnell.

Schon bei 2% Inflation pro Jahr, brauchst du anstatt deiner 50.000 Euro in 10 Jahren 60.950 Euro, um das Gleiche zu bezahlen, in 20 Jahren 74.297 Euro und in 30 Jahren 90.568. Bei nur einem Prozent mehr Inflation, also 3 % Inflation pro Jahr, brauchst du anstatt deiner 50.000 Euro, in 10 Jahren 67.196 Euro, um das gleiche Geld zu haben, nach 20 Jahren 90.306 Euro und nach 30 Jahren 121.363 Euro. Bei 4% Inflation pro Jahr, brauchst du anstatt deiner 50.000 Euro in 10 Jahren 74.012 Euro, um das Gleiche zu bezahlen, in 20 Jahren 109.556 Euro und in 30 Jahren 162.170 Euro.

Wenn die Inflation höher ist als die Zinsen, die du auf dein Geld bekommst, wie in den letzten Jahren (im Frühling 2022 war die Inflationsrate 7,4%), verliert dein Geld sofort merklich an Wert. Bei 2% bis 3% Inflation über die Zeit.

Als Inflation bezeichnet man den Anstieg des Preisniveaus über einen längeren Zeitraum. Die Inflation führt also zur Entwertung des Geldes. Inflation bedeutet, dass die Kaufkraft deines Geldes abnimmt. Die Inflationsrate (Prozentsatz) zeigt, in welchem Umfang die Preise für Waren und Dienstleistungen im Jahr gestiegen sind.

Null bis 2% Inflation sind nach den Aussagen der Zentralbanken normal.

Die Zentralbanken auf der ganzen Welt kümmern sich um die Inflation. Sie versuchen, die Inflation im Zaum zu halten. Zentralbanken sind staatliche Stellen.

Die Zentralbank in Deutschland heißt Deutsche Bundesbank (DBBk). Sie ist keine private Bank, sondern nach § 1 Gesetz über die Deutsche Bundesbank (BBankG) eine Körperschaft des öffentlichen Rechts, also ein Staatsunternehmen. Nach § 3, S. 2 BBankG ist eine ihrer vorrangigen Aufgaben, die Preisstabilität zu gewährleisten. Für ganz Europa, also auch für Deutschland, hat diese Aufgabe die Europäische Zentralbank (EZB).

Die Europäische Zentralbank (EZB) strebt, wie dem nachstehenden Link zu entnehmen ist, momentan eine mittelfristige Inflation von 2 Prozent im Jahr an, um die Preisstabilität zu gewährleisten.

Wenn die Inflation vom Ziel abweicht, reagiert die EZB mit Leitzinsänderungen: Eine zu hohe Inflationsrate wird mit Zinserhöhungen bekämpft, eine zu niedrige mit Zinssenkungen.

Die Zentralbanken, die in vielen Ländern direkt dem dortigen Finanzministerium unterstehen, spielen also eine entscheidende Rolle bei der Steuerung der Inflation. Es sind staatliche Institutionen, die meist auch die privaten Banken und Sparkassen in dem jeweiligen Land überwachen.

Bei einer Inflation verliert das Geld an Wert. Alle Waren und Dienstleistungen, nicht nur einzelne, werden teurer. Je höher die Inflationsrate, je höher der Zinseszinseffekt auf längere Zeit. Bei einer höheren Inflationsrate über längere Zeit verliert dein Geld also aufgrund des Zinseszinseffektes noch mehr an Kaufkraft.

Geld auf Sparkonten bringen daher zwar Zinsen von den Privatbanken oder Sparkassen, diese werden aber nach dem erklärten Ziel der EZB gegenwärtig immer in Höhe von 2% durch die Inflationsrate gemindert. Wenn die Zentralbanken durch ihre Maßnahmen die Inflationsrate nicht auf 2% begrenzen können, werden die Zinsen auf Sparkonten in der Regel übertroffen und dein Geld verliert an Kaufkraft.

Das sollte genügen, um den Zinseszinseffekt bei den Zinssätzen und der Inflationsrate zu verstehen. Wenn du 40 Jahre alt bist und in 27 Jahren in Rente gehst, weißt du jetzt, dass du eine monatliche Rente in Höhe von 4.779 Euro brauchst, um die Kaufkraft von derzeit 2.800 Euro zu haben.

Zusammenfassung

Der Zinseszinseffekt zeigt uns, dass sich Sparen durchaus lohnt. Kleine, regelmäßig angesparte Beträge auf Spar-, Tagesgeld- und Festgeldkonten wachsen über lange Zeit auf stattlichen Summen an. Dadurch ist langfristiges Sparen durchaus eine gute Strategie für den Vermögensaufbau. Freilich müssen auch die Zinssätze mitspielen. Es darf also keine Nullzinsen oder gar Minuszinsen geben wie in 2014.

Der Zinseszinseffekt ist aber nicht nur ein mächtiges Werkzeug beim Vermögensaufbau. Er wirkt auch bei der Inflation. Während er langfristiges Sparen bei normalen Zinssätzen belohnt, kann er in Zeiten hoher Inflation auch die Kaufkraft mindern. Da wir bis zu 2 % Inflation immer haben, ist es wichtig, auch seine negative Wirkung zu verstehen. Denn unser Geld wird durch die Inflation durch den Zinseszinseffekt auch weniger wert.

Zudem muss man sich merken, dass Zentralbanken (in Deutschland die Deutsche Bundesbank und die Europäische Zentralbank) staatliche Einrichtungen sind. Ihr Auftrag ist unter anderem, sich um die Preisstabilität zu kümmern und hohe Inflationsraten zu verhindern. Die Zentralbanken haben mit den normalen Banken und Sparkassen nichts zu tun. Sie überwachen diese. In manchen Ländern gehören die Zentralbanken zum Finanzministerium.